2024年12月24日(火)

不動産投資ニュース.com

23年Q2オフィスレント・インデックス、都心Aクラスビルの空室率が連続上昇

- TOP

- >

- 23年Q2オフィスレント・インデックス、都心Aクラスビルの空室率が連続上昇

新着ニュース30件

2023年8月7日 16:00

最新の都心ビルにおける空室率と賃料は

三幸エステート株式会社は8月3日、株式会社ニッセイ基礎研究所と共同で開発したオフィスマーケット指標「オフィスレント・インデックス」の2023年第2四半期版データを公開した。この調査における「東京都心部」とは、千代田区・中央区・港区・新宿区・渋谷区の東京都心5区における主要オフィス街と周辺区のオフィス集積地である「五反田・大崎」、「北品川・東品川」、「湯島・本郷・後楽」、「目黒区」を指す。

また「Aクラスビル」は延床面積1万坪以上、1フロア面積300坪以上、築年数が15年以内の物件と定義され、「Bクラスビル」は1フロア面積200坪以上で、Aクラスに該当しない物件、「Cクラスビル」は1フロア面積100坪以上200坪未満のビル物件とされている。

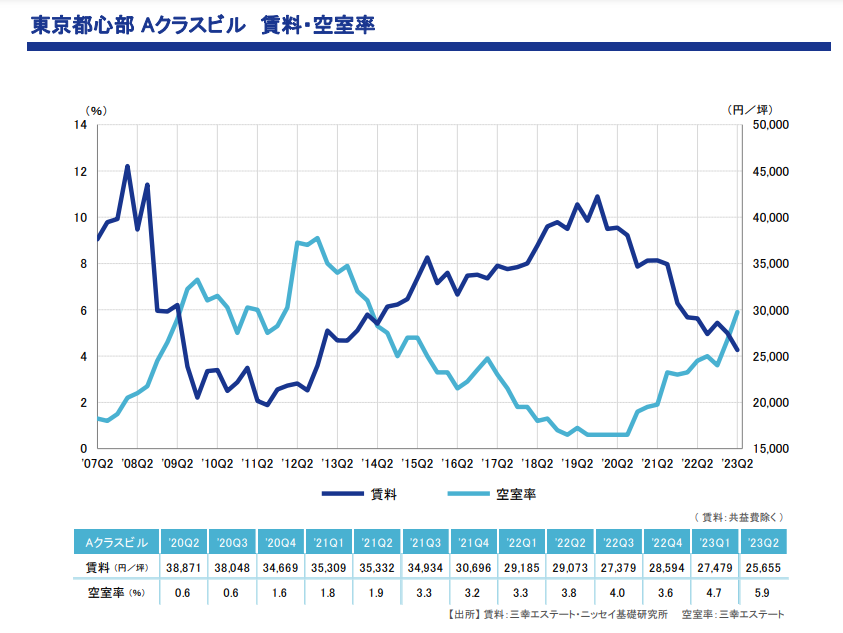

昨年末の22年第4四半期には、いったん3.6%にまで低下していたが、前期に4.7%へ上昇、今期はさらに上昇し6%に迫る水準となった。5%台の値としても、2014年第3四半期以来の記録になる。

前期と同様、新築ビルがまとまった面積の空室を残したまま竣工を迎えたことが主な上昇要因とされる。既存のAクラスビルでは空室消化も進んでいるが、今年は新規の大量供給が予定されており、第2四半期にそのピークが来たことから、空室率を一段と押し上げたものと分析されている。

建築中ビルはなおテナント誘致に時間を要しており、供給過剰による空室率の上昇は今後も続く可能性があり、注視が必要とされた。

Aクラスビルの賃料は、共益費を除き、月額坪あたり25,655円で、前期より坪あたり1,824円の下落、前年同期比では坪あたり3,418円の下落になった。

2期連続の下落で、25,000円台となり、引き続き低下傾向がみられている。

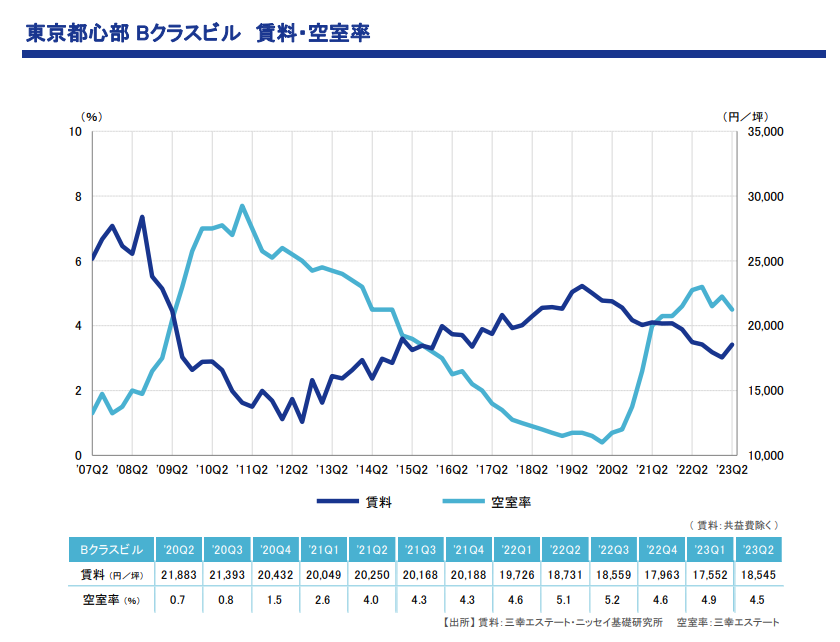

B・Cクラスは空室率が低下

2023年第2四半期の東京都心部Bクラスビルにおける空室率は4.5%で、前期より0.4ポイント低下した。前年同期に比べても0.6ポイントの低下で、改善傾向にある。前期、上昇となった空室率だが、今期は再び低下傾向になった。オフィスの拡張移転や館内増床などで空室床の消化が進み、加えて今期は新規供給がなかったため、空室率低下となった。

賃貸条件を緩和し、立地条件とのバランスが良好になったコスパの高い物件を中心に空室消化が進んでおり、募集状況の改善に伴って賃貸条件を上方修正する事例も出てきているという。

Bクラスビルの賃料は、月額坪あたり18,545円で、前期より坪あたり993円上昇した。前年同期に比べると坪あたり186円のマイナスで、わずかに下落しているが、前期比で6期ぶりの上昇となったため、今後この傾向が続くかどうかが注目されている。

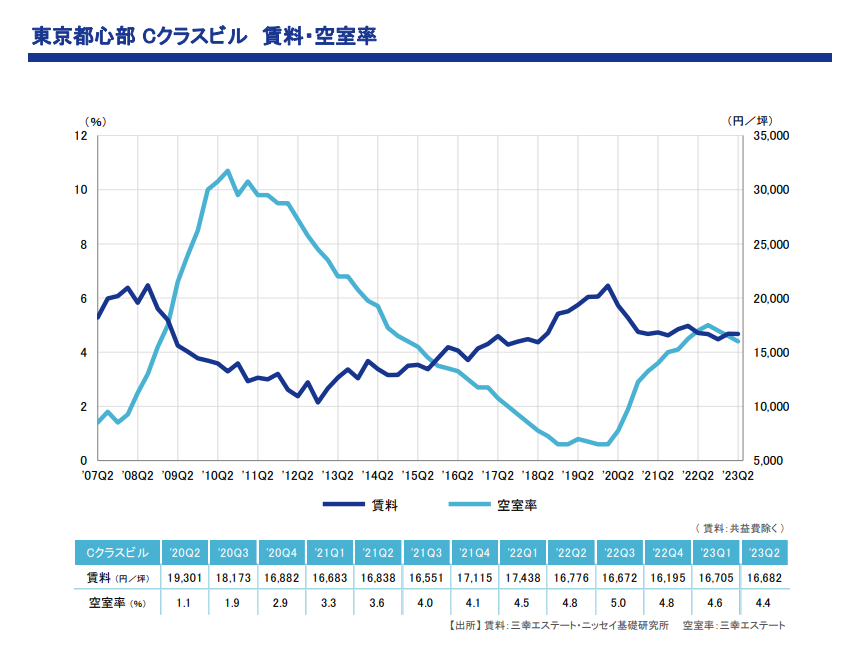

Cクラスビルの空室率は3期連続で低下となり、拡張移転や分室開設といった前向きなオフィスニーズに支えられ、空室消化が進んできている。近年の傾向では、2020年第1四半期をボトムとするごく低い空室率から長く上昇基調を続けてきたが、再び低下傾向に転じたともみられる。

賃料については、月額坪あたり16,682円で、前期に比べ坪あたり23円とわずかに下落した。前年同期比では坪あたり94円の下落になっている。前期にやや上昇となった賃料が再び下落傾向となったものの、その低下幅は小さく、わずかな変動にとどまっている。2020年第4四半期以降、およそ横ばいで推移しているといえる。

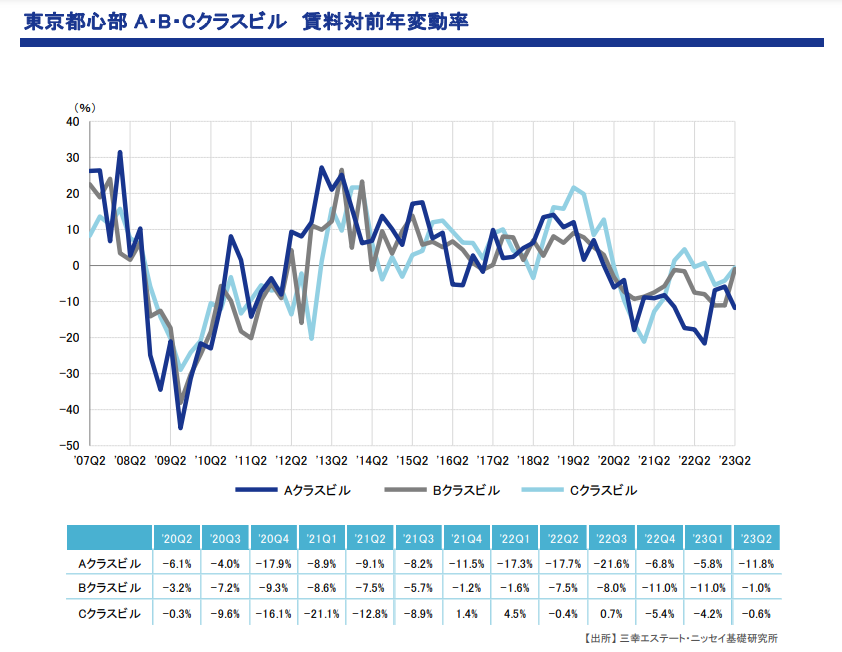

対前年変動率はAクラスビルのみ大幅マイナス

賃料について、各クラスの対前年変動率を算出すると、Aクラスビルは-11.8%、Bクラスビルが-1.0%、Cクラスビルで-0.6%だった。Aクラス、Bクラスビルは13期連続のマイナス水準、Cクラスビルも3期連続のマイナス水準になったものの、BクラスとCクラスではマイナス幅が1%以内になり、縮小していることが分かる。とくにBクラスの縮小、改善傾向は顕著である。

Aクラスはなお2桁マイナスだが、B・Cクラスでは今後対前年変動率がプラスに転じる可能性も出てきた。

(画像はプレスリリースより)

三幸エステート株式会社 プレスリリース

https://www.sanko-e.co.jp/publish_2023-Q2.pdf

-->