2024年12月27日(金)

不動産投資ニュース.com

22年3月の東京都心5区ビル空室率、やや上昇で4%台に

- TOP

- >

- 22年3月の東京都心5区ビル空室率、やや上昇で4%台に

新着ニュース30件

2022年4月13日 23:15

三幸エステートが最新のオフィスマーケットレポートを公開

三幸エステート株式会社(以下、三幸エステート)は12日、2022年3月度の東京都心5区及び全国6大都市の大規模ビル市場動向をまとめた「オフィスマーケットレポート」4月号を公開した。千代田区、中央区、港区、新宿区、渋谷区の東京都心5区のほか、札幌、仙台、名古屋、大阪、福岡の市場について、データを閲覧することができる。

この調査における東京都心5区大規模ビルとは、上記5区のエリア内に立地する1フロア面積200坪以上の賃貸オフィスビルを指す。また「空室率」は、貸付総面積に対する現空面積の割合で、「潜在空室率」は貸付総面積に対する募集面積の割合となり、既存ビルのテナント退去前を含む募集床を対象に算定している。

「募集面積」は各統計日において公開されているテナント募集面積の合計で求められる。統計開始日は1994年1月1日で、毎月のデータが公開されてきた。

マクロ経済動向として、ニッセイ基礎研究所による成長率予測は、内閣府によって発表された2021年10~12月期の実質GDP成長率2次速報データから、2021年度で2.3%とされた。前年度に比べると上昇している。

一方、2022年度は2.1%、2023年度は1.7%の予測になった。2022年1~3月期は民間消費の落ち込みでマイナス成長が見込まれるものの、その後はパンデミック後の行動制限解除を前提に、プラス成長が続くとみられている。ただしプラス幅は縮小となるようだ。

オフィス市場動向に大きく影響する失業率については、総務省の労働力調査で、2022年2月の完全失業率が前月から低下し、2.7%に改善している。厚生労働省により発表される有効求人倍率、その先行指標となる新規求人倍率も、それぞれ前月より上昇し、改善傾向となった。

ニッセイ基礎研究所の長期予想でも、2021年度は2.8%の失業率だが、2022年度には2.7%、2023年度で2.6%と緩やかに低下、改善していくとされている。ただし、3月下旬にまん延防止等重点措置が終了し、急速に回復するかといえばそうではなく、本格的な雇用環境改善には遅れが生じるとの見込みになった。

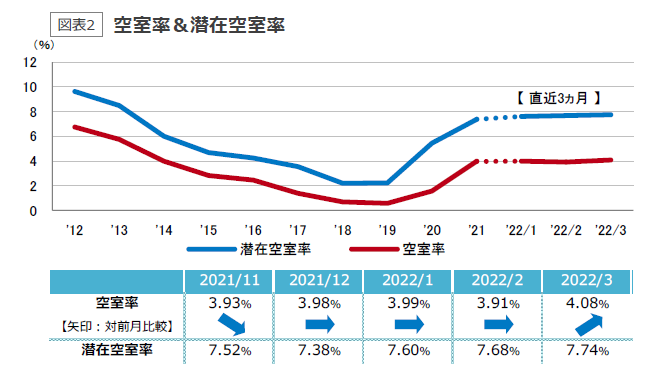

空室率はなお4%前後の水準、潜在空室率が3カ月連続上昇

2022年3月における、東京都心5区大規模ビルの空室率は4.08%で、前月より0.17ポイント上昇した。2月は前月比でマイナスとわずかながら改善傾向だったが、再び微増に転じている。長期的にみると変動はごく小幅で、4%前後の水準が7カ月連続維持されるところとなった。3月は新築ビルがまとまった面積の空室を残した状態で竣工を迎えたほか、部分解約などで生じた募集床が解約予告期間中に後継テナントを確保できず、空室率を押し上げる要因になったと報告されている。

潜在空室率は7.74%で、前月より0.06ポイント上昇、3カ月連続の上昇になった。引き続き動向に注視が必要と考えられる。

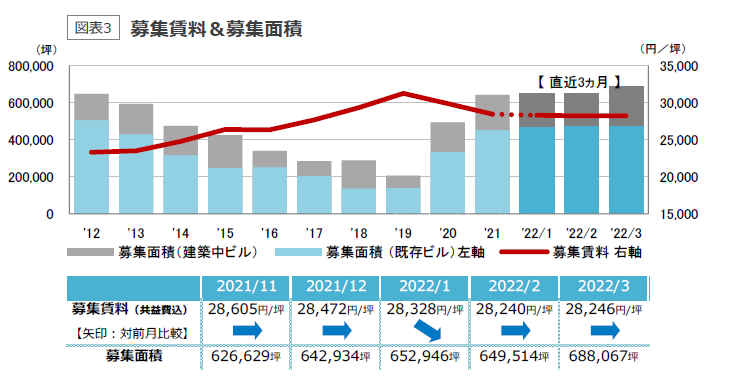

市場は条件緩和でテナント誘致促進へ

平均募集賃料については、共益費込みで月額坪あたり28,246円となり、前月より6円上昇した。ごくわずかに上昇し、7カ月ぶりのプラスとなったが、全体的な傾向としてはやはり下落傾向が続いている。一定程度の空室率の高さがあり、オフィス需要はコロナ前の水準を下回っているため、借り手優位の傾向があり、テナント側の選択肢が多い市況といえる。貸し手であるオーナー側では、賃料引き下げやフリーレントなど、条件を緩和することでテナント誘致を促進する動きが続いていると報告された。

2022年3月における募集面積は688,067坪で、前月より38,553坪増加した。とくに建築中ビルの募集面積が増加している。

一定期間におけるテナント入居面積(稼働面積)の増減を示し、賃貸需要の強さを図る指標となるネット・アブソープション(吸収需要)は、新型コロナウイルス感染症の拡大により市場が停滞したことを受け、2020年第3四半期から3期連続でマイナスとなった。

2021年第2四半期でプラスに転じ、オフィス需要の縮小傾向に歯止めがかかったものの、新規供給も低水準にとどまる傾向が続いており、市場の再活性化は十分に現れてきていない。需給バランスとして小康状態が続いている。

三幸エステートによると、今後は新規供給が大幅に増える見通しであるため、それによって需給バランスに変化が起こるという。供給過多となれば、空室率が再び上昇傾向となり、現在より大きな変動幅で動く可能性もあるだろう。

(画像は三幸エステート「オフィスマーケットレポート 東京都心5区大規模ビル 2022年4月号」公開資料より)

三幸エステート株式会社 「オフィスマーケットレポート 東京都心5区大規模ビル 2022年4月号」

https://www.sanko-e.co.jp/pdf/data/202204_tokyo_om.pdf

-->