2024年12月26日(木)

不動産投資ニュース.com

22年3Qの国内事業用不動産投資額、コロナ禍前を上回る水準に

- TOP

- >

- 22年3Qの国内事業用不動産投資額、コロナ禍前を上回る水準に

新着ニュース30件

2022年11月21日 00:00

CBREが最新の投資市場動向を発表

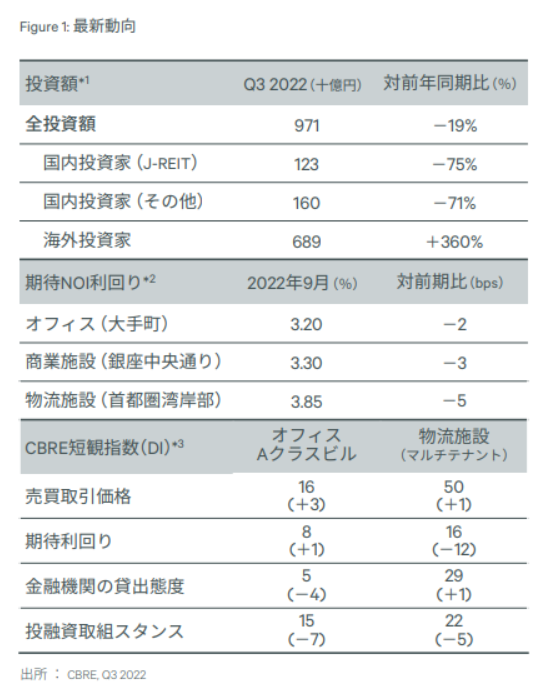

シービーアールイー株式会社(以下、CBRE)は11日、2022年第3四半期における日本の投資市場動向をまとめた資料を公開した。それによると、今期の10億円以上を対象とする事業用不動産投資額は9,710億円で、前年同期比19%の減少になったものの、コロナ禍前の2019年第3四半期における水準を上回り、2015年以降では前年同期の1.2兆円に次ぐ規模となった。

投資主体別では、とくに海外投資家の伸びが顕著で、海外投資家だけが前年同期比で増加、360%のプラスになっていた。GICが取得したホテルとゴルフ場の大型ポートフォリオをはじめ、複数の大型住宅ポートフォリオが投資額全体を押し上げたとされる。

一方、J-REITやその他国内投資家は減少傾向で、前年同期比でJ-REITが76%の減少、その他国内投資家が65%の減少になった。

セクター別では、「住宅」が前年同期比103%の増加で、堅調な動きをみせている。やはり海外投資家による大型ポートフォリオの複数取引があったことが大きい。

「ホテル」は前年同期比52%の増加、「商業施設」も前年同期比27%の増加で、伸びをみせたが、これらセクターの投資額は、コロナ禍前に比較すると、まだ低水準にとどまっている。新型コロナのパンデミック発生による影響が極めて大きかった業種領域のセクターであるため、まだ十分に取り戻すことができていないものと推察される。

IPOを除く全取引にみるJ-REITの投資額は、2022年第3四半期で1,329億円となり、前年同期に比べ74%の減少になった。2期連続で前年同期比マイナスになっている。

今期の公募増資は3件、調達額が185億円と、こちらも前年同期の12件、2,028億円に比較し、大幅に減少していることが分かる。原因は軟調に推移する株価にあるとみられ、東証REIT指数はこの第3四半期中に1.1%の減少と、5四半期連続で下落になった。

セクター別の株価動向をみると、「ホテル」のみが前期末から上昇、これに対し、他のセクターはすべて下落となった。投資額でも「ホテル」だけが前年同期より増加、ただしそのホテルの投資額も第3四半期として過去最高だった2019年に比較すれば、4%弱にとどまるなど、決して活発とはいえない状況にある。

東京の期待利回りはほとんどのセクターで低下

CBREが四半期ごとに実施している投資家アンケートによると、東京の期待利回りは、前期から横ばいであった「ホテル」を除き、オフィスや物流施設、賃貸マンション、リテールといった全セクターで低下傾向になった。最も低下幅が大きかったのは「賃貸マンション(ファミリー)」で、前期より12.5bpsのマイナス、次いで「物流施設(マルチテナント型)」となった。

地方都市のオフィスにおける期待利回りも低下傾向が続いているといい、横ばいを記録した福岡を除くと、全主要都市で期待利回りが低下していた。最も低下幅が大きかったのは大阪と札幌で、いずれも10bpsのマイナスになっている。

投資状況を示すCBRE短観指数(DI)は、「東京Aクラスオフィス」、「物流施設(首都圏マルチテナント型)」の両セクターで「投融資取組スタンス」が悪化した。しかし、いずれも「投融資を促進した」とする投資家の割合が減少し、「現状を維持した」とする投資家の割合が増加したことが主因になっている。そのため、投資意欲に目立った減衰がみられるわけではなく、将来見通しでは「投融資取組スタンス」として「促進する」が再び増加、「抑制する」は低水準にとどまった。

上期に入札が進んでいた複数の大型案件が、今期に入り、成約に至っている。来期以降も大型取引の成約が見込まれているという。だがその一方、現在進行中の大型案件入札では、国内投資家が優勢な買い手になるケースが増えているとされる。海外投資家の投資意欲も総じて高いが、海外で先行する金利上昇の影響を懸念し、一部の海外投資家が慎重姿勢に転じたことが影響しているとみられた。

訪日客数の上限撤廃がなされ、個人旅行受入れが進み始めたことに伴い、投資市場における投資意欲もさらに刺激され、下期に入ってホテル取引が散見され始めた。

背景にはホテルマーケットの先行き不透明感が改善されていることが挙げられている。売主と買主の価格目線の乖離が縮小傾向にあるほか、融資条件を緩和したレンダーが一部に出てきたことも成約における好条件として働いているとみられる。

今期のホテル投資額は、2期連続で前年同期を上回るものとなった。入国規制緩和により、今後はさらにマーケットの改善が期待されるため、投資額がより増加していく見通しになった。

(画像はプレスリリースより)

シービーアールイー株式会社によるプレスリリース(日経プレスリリース)

https://www.nikkei.com/

-->